L’OFGL vient de publier un nouveau numéro de sa collection « cap sur » qui porte sur les flux financier entre budgets locaux. Cette publication actualise un dossier réalisé en 2018 par l’OFGL et s’est principalement appuyée sur l’exploitation des comptes de gestion de la DGFiP par le département des études et des statistiques locales de la DGCL et l’équipe OFGL. Aux budgets principaux (BP) des 45 770 collectivités locales françaises (communes, départements, régions et collectivités territoriales uniques) et de leurs groupements (groupements à fiscalité propre et syndicats) s’ajoute l’existence, pour certaines d’entre elles, de 36 912 budgets annexes (BA). Tous ces budgets ne sont pas strictement indépendants les uns des autres, les flux détectés entre eux s’élevant à 37 Mds€.

L’OFGL rappelle d’une part qu’identifier ces flux croisés permet de les neutraliser et de fournir des comptes consolidés et d’autre part d’apporter un éclairage sur « les niveaux de redistribution opérés entre territoires mais aussi sur les pratiques locales, notamment en matière de partage de compétences, de co-financements ou de mutualisation. » L’intérêt de l’étude tient ainsi au fait de proposer une analyse approfondie des deux catégories de flux (budgets principaux/budgets annexes, et entre collectivités) et d’éclairer sur les plus importants d’entre eux en évaluant leur poids dans les principaux postes de dépenses des collectivités.

Il en ressort selon l’OFGL que « pris dans leur ensemble, les mouvements financiers concernés ont eu tendance à augmenter sur la dernière décennie, pour le meilleur (mutualisation de services entre collectivités, solidarités…) comme pour le pire (transferts peu lisibles de ressources locales). Ils sont peu documentés mais constituent pourtant une facette importante de la gestion financière des collectivités. »

Ces flux croisés d’un montant de 37 Mds€ en 2020 sont répartis en trois catégories :

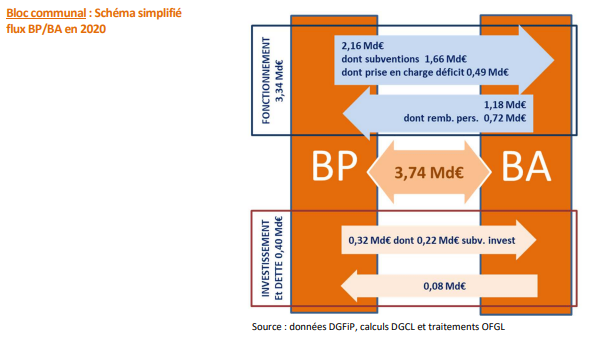

- Des flux entre les budgets d’une même collectivité : 4,2 Md€ d’échanges entre les BP et les BA

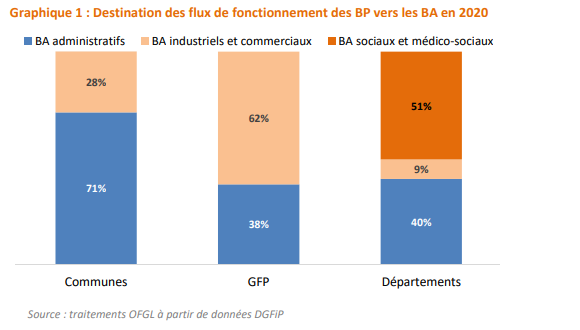

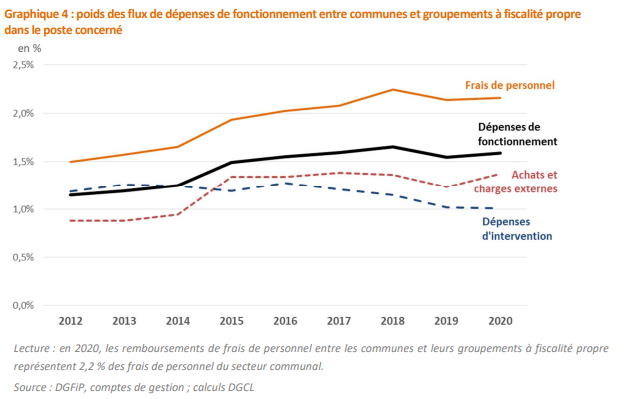

Ces flux concernent très majoritairement le bloc communal (3,7 Md€, soit 89% des flux détectés entre BP et BA pour l’ensemble des collectivités locales), et plus particulièrement dans les groupements à fiscalité propre. Au sein du bloc communal, les flux entre BP et BA se situent principalement à l’intérieur de la section de fonctionnement (89%) et représentent 1,2% des dépenses de fonctionnement consolidées des communes, 2,2% de celles des syndicats et 6% de celles des groupements à fiscalité propre.

En section d’investissement, les mouvements identifiés sont moins importants : 399 M€ pour le bloc communal, soit 0,9% des dépenses d’investissement en moyenne.

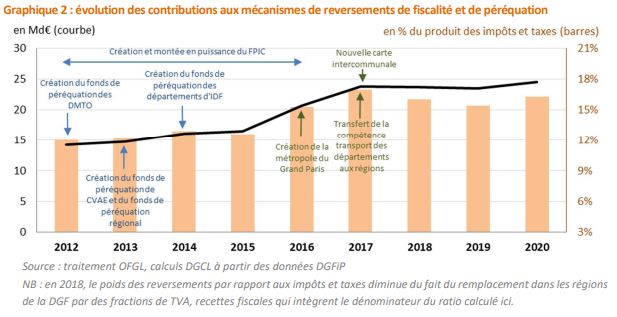

- Des flux au titre des reversements de fiscalité ou des mécanismes de péréquation : 24,7 Md€

Les principaux flux entre collectivités portent sur des flux relatifs à des reversements de fiscalité (attribution de compensation et dotation de solidarité communautaire) ou à des mécanismes de péréquation et de compensation (fonds national de péréquation des ressources intercommunales et communales, fonds de solidarité des communes de la région Ile-de-France, fonds de compensation des charges territoriales, fonds de péréquation des DMTO…). Depuis 2012, ces flux ont globalement progressé de plus de 10 Md€.

En 2020 et sur l’ensemble des collectivités locales, ces différents reversements représentent l’équivalent de 16,4% du produit global des impôts et taxes perçu par les collectivités locales. Autrement dit par l’OFGL : « sur 100 euros de fiscalité locale, plus de 16 sont utilisés au financement d’un service public qui n’est pas sous la responsabilité de la collectivité au nom de laquelle la ressource est levée. Parfois il s’agit du même territoire (commune d’une intercommunalité), parfois d’un autre périmètre géographique (fonds de péréquation par exemple) ». En augmentation par rapport à 2012 (12,1%), cette tendance haussière va se poursuivre avec la mise en place du mécanisme du « coefficient correcteur » à la taxe foncière.

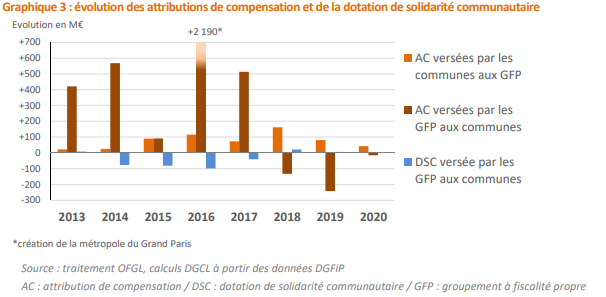

Parmi les flux de reversements, les attributions de compensation (AC) versées entre les groupements à fiscalité propre et leurs communes membres sont les plus importantes et ont fortement progressé sur la période analysée, en lien avec les transformations intercommunales.

- Les subventions et remboursements de frais entre collectivités sont évalués à 8,0 Md€

Enfin, d’autres flux entre collectivités locales existent : remboursements de charges dans le cadre de mises à disposition de personnel, versement de subventions au titre d’opérations d’intérêt partagé, opérations d’investissement pour compte de tiers, …

- Près de 2,4 Md€ entre les communes et leurs groupements à fiscalité propre

Ces flux concernent principalement la section de fonctionnement (1,7 Md€) et correspondent pour l’essentiel à des refacturations de personnel, des remboursements de frais (achats et charges externes) et des versements de subventions. Ces flux traduisent la montée en puissance de la mutualisation entre les GFP et leurs communes membres. En investissement, les flux s’élèvent à 0,7 Md€ et correspondent essentiellement au versement de subventions d’équipement

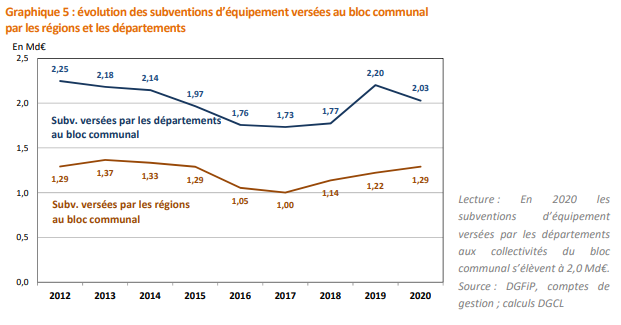

- Près de 5,6 Md€ de flux entre les régions, les départements et le bloc communal

Les flux entre les régions, les départements et le bloc communal sont conséquents puisqu’ils s’établissent à 5,6 Md€ en 2020. Il s’agit principalement de versements de subventions des départements et des régions vers le bloc communal (3,8 Md€). Ces subventions proviennent des départements (2 Md€) et des régions (1,3 Md€) et financent 8,9 % des dépenses d’équipement du bloc communal.

Pour en savoir plus, retrouvez l’étude complète sur le site de l’OFGL.