Après une analyse des impacts de la crise sanitaire sur les budgets locaux en 2020 dans le premier fascicule publié en juin 2021, la Cour des Comptes publie un second fascicule portant sur la situation et aux perspectives des finances publiques locales en 2021 ainsi qu’une analyse de l’investissement du bloc communal.

Une embellie des finances locales en 2021 mais la persistance d’interrogations

Les magistrats financiers concluent qu’« en dépit de la poursuite de la crise sanitaire, la situation financière des collectivités locales devrait s’améliorer en 2021, avec une stabilité des transferts financiers de l’Etat à périmètre constant, de nouvelles mesures exceptionnelles de soutien ou de prolongement de mesures existantes et des perspectives favorables en matière de fiscalité locale et économique ». Cette évolution favorable s’explique notamment par, d’une part, des transferts de l’Etat progressant de 1,2 milliard d’euros par rapport à 2020 (montant global de 115 milliards d’euros) et, d’autre part, des produits fiscaux en hausse. Ces derniers devraient croître de 3,7% en 2021 et continueront en 2022, avec une revalorisation des bases qui devrait atteindre, et même dépasser, 3 %.

En revanche, la Cour porte un jugement plus critique sur les « effets collatéraux induits par les dernières réformes de la fiscalité locale (suppression de la taxe d’habitation sur les résidences principales et réduction des impôts de production) » et les limites de l’association des collectivités au plan de relance.

La forte reprise de l’activité économique (+6,6% au T3 2021 selon l’INSEE) se traduit également par une forte progression des dépenses d’investissement de toutes les catégories de collectivités : communes (+7,9%), EPCI (+11,2%), départements (+16,1%) et régions (+9,9%). Les dépenses d’équipement progresseraient de +12,9% toutes collectivités confondues.

Une analyse détaillée de l’investissement du bloc communal

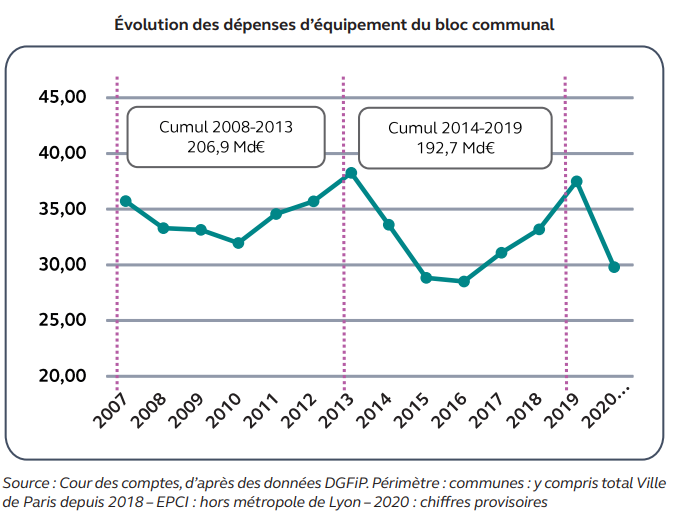

Le bloc communal est le premier investisseur public (37% des acquisitions nettes d’actifs non-financiers), devant l’État et ses opérateurs (33%). En prenant en compte les budgets principaux et annexes, elles se sont élevées à 43,2 milliards d’euros en 2019, soit 67% de l’ensemble des investissements du secteur public local.

L’analyse du cycle électoral 2014-2019 montre des variations plus accentuées qu’auparavant ainsi qu’une persistance des disparités territoriales.

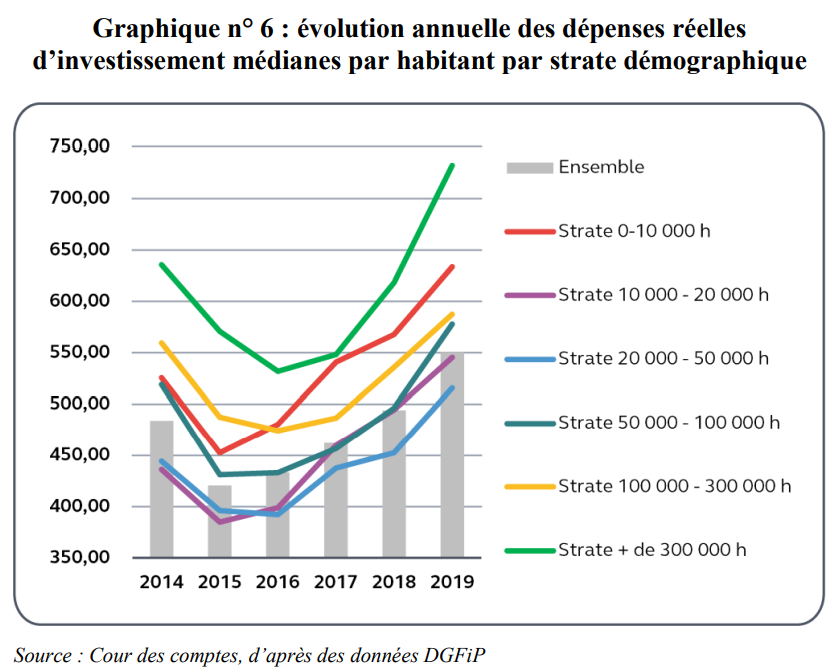

Les dépenses d’investissement par habitant sont plus faibles parmi les agglomérations de 20 000 à 50 000 habitants, et plus importantes parmi les agglomérations de plus de 300 000 habitants – où l’investissement progresse le plus rapidement.

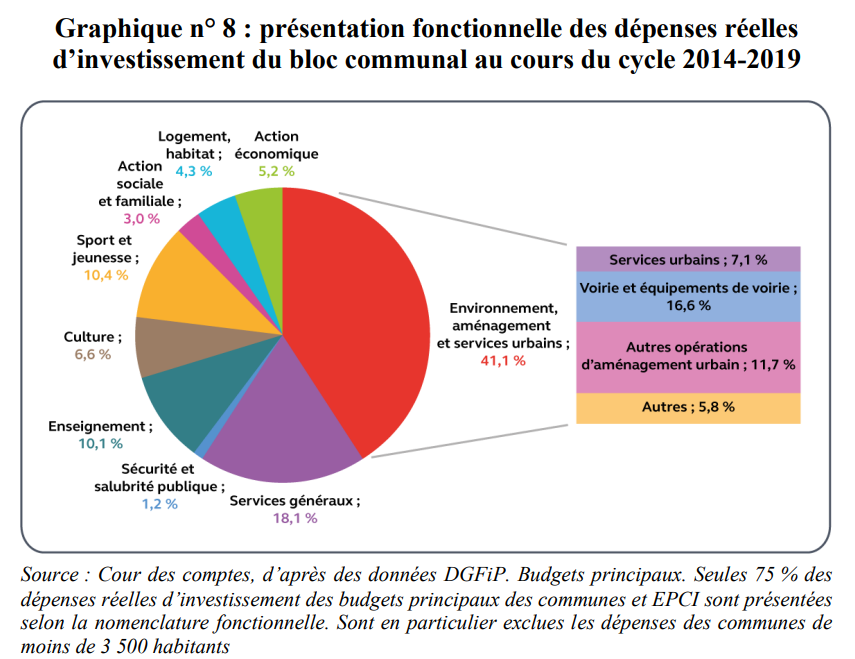

Par ailleurs, la Cour souligne que malgré l’importance des investissements menés par les communes et leurs groupements, l’information financière disponible sur leurs choix d’investissement est insuffisante, alors qu’elle est essentielle pour piloter la mise en œuvre de stratégies territoriales.

Pour en savoir plus :