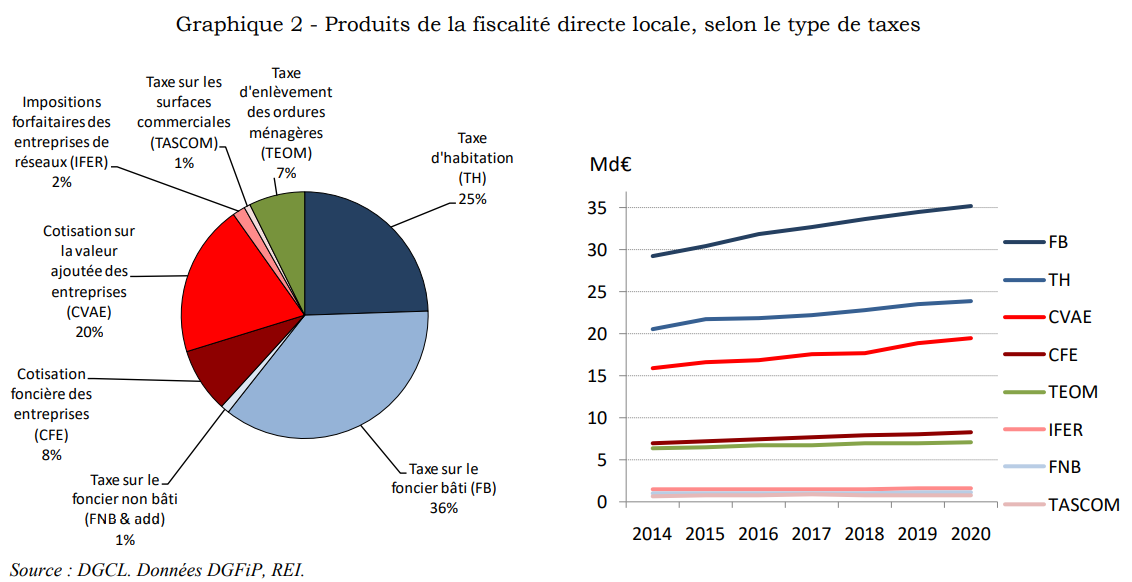

La DGCL vient de publier un Bulletin d’information statistique sur la fiscalité directe locale en 2020. Celui-ci indique que le produit de la fiscalité directe locale s’élève en 2020 à 97,8 milliards d’euros, soit une progression de 2,2% (+3,3% en 2019).

La DGCL souligne d’une part que cette hausse est surtout tirée par les impôts économiques, qui ont progressé de + 3,0 % (après + 4,9 % en 2019) et d’autre part que s’appuyant sur les résultats d’années antérieurs à 2020, ces impôts n’ont pas été touchés, en 2020, par les effets de la crise sanitaire. Le produit des taxes « ménages » a moins augmenté (+ 1,9% en 2020, après + 2,9 %), du fait notamment de la faible progression de la taxe d’habitation (+ 1,5%), dans un contexte de suppression progressive. Comme en 2019, l’évolution du produit des taxes ménages est, en 2020, essentiellement due à l’augmentation de la valeur des bases fiscales (dont la revalorisation dépend pour partie de l’inflation). Les taux de taxe d’habitation et de taxe sur le foncier bâti ont en effet peu augmenté en 2020, moins qu’habituellement à ce stade du cycle des élections municipales. Ni les bases, ni les taux des taxes ménages n’ont été, par définition, touchés par la crise sanitaire. La hausse de la TEOM (+1,8 %) résulte, comme pour les taxes ménages, de celle des bases nettes d’imposition, tandis que son taux moyen diminue une nouvelle fois.

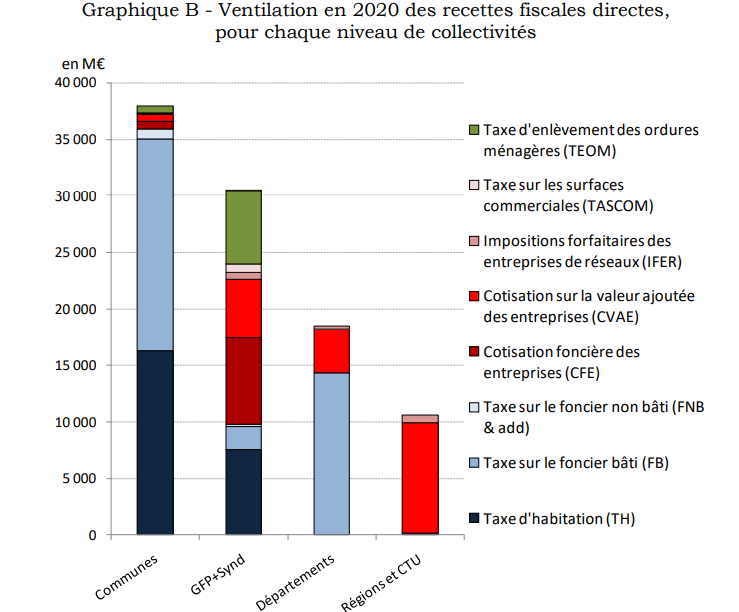

Quelle répartition et quelle dynamique ?

Les taxes dites « ménages » (taxe d’habitation et taxes foncières) ont augmenté de +1,9% en 2020, après +2,9% en 2019. C’est la plus faible progression depuis 2014.

Les impôts dits « économiques » (CVAE, CFE, IFER) varient traditionnellement de manière beaucoup plus heurtée d’une année sur l’autre que les taxes « ménages ». En 2020, les impôts économiques ont ralenti, après avoir beaucoup augmenté en 2019 (+3,0% en 2020, après + 4,9%).

La taxe d’enlèvement des ordures ménagères (TEOM), à destination du seul secteur communal, atteint 7,1 Md€ en 2020 (7% de la fiscalité directe locale), en progression de +1,8%. Cette année encore, l’augmentation du produit de la TEOM s’explique essentiellement par l’évolution des bases nettes d’imposition (+1,9%) et particulière[1]ment celles des groupements (+2,0%, contre +1,2% pour les bases communales). Le taux moyen diminue en revanche une nouvelle fois, mais moins que d’habitude (-0,01 point en 2020). La part du produit de la TEOM destinée aux communes est en diminution au profit des groupements à fiscalité propre, qui se sont substitués à elles dans le domaine des ordures ménagères.

les taxes annexes que sont la taxe additionnelle spéciale annuelle (TASA), à destination de la région Île-de-France, et la taxe gestion des milieux aquatiques et préventions des inondations (GEMAPI), à destination du secteur communal, représentent respectivement 80 M€ (stable depuis plusieurs années) et 204 M€ en 2020 (+7,3 %).

Zoom sur la taxe sur le foncier bâti (TFB) et la cotisation sur la valeur ajoutée des entreprises (CVAE)

Le produit de la taxe sur le foncier bâti s’élève à 35,2 milliards, soit plus d’un tiers des recettes fiscales directes des collectivités, en progression de 2,1 % en 2020. Cette augmentation est portée quasi-exclusivement par l’effet base, alors que l’effet taux n’a joué que pour 0,1% de la hausse et même 0,03% pour le seul bloc communal. « C’est la plus faible progression depuis le début du cycle électoral municipal », souligne la DGCL qui renchérit : « la hausse des taux sur le foncier bâti a moins augmenté qu’habituellement, à ce stade du cycle des élections municipales ». Cette fois, c’est surtout le bloc communal qui a appuyé sur le frein (+2,4%) par rapport aux départements (+1,8 %).

La CVAE qui représente un cinquième de la fiscalité locale (19,5 Md€) a moins augmenté en 2020 (+3,0%) qu’en 2019 (+4,6%). Cette cotisation se fonde sur la valeur ajoutée dégagée avant 2020 et n’est donc pas encore impacté par la crise sanitaire. En plus des variations de la valeur ajoutée des entreprises, ce ralentissement provient des conséquences des modifications législatives de 2017, sur la façon de calculer la CVAE pour les entreprises membres de groupes. Le jeu successif des versements d’acomptes des entreprises et des reversements de l’État a rendu délicate l’interprétation des évolutions de la CVAE ces dernières années